こんばんは、のりのりです。

皆さんはひと月にかかる固定費がどれだけあるか意識していますか?

僕は今までほとんど意識しておらず、うっすらと大体このぐらいかなぁ程度の認識でした。

しかし、金融リテラシーを高めたいと思うようになってから、かなり意識するようになりました。

なぜなら、食費や消費にかかる変動費よりも、見直せば大幅な改善が見込めると思ったからです。

固定費と言えば以下のようなものが挙げられます。

- 家賃や駐車場といった住にかかわるもの

- 携帯や回線といった通信費

- 電気・ガス・水道等の生活インフラにかかわるもの

- 生命保険や医療保険といった将来や何か起きてしまった時の為の保険

これらの中で、すぐにまたより大きな改善が見込めるなと思ったのは、保険の見直しによるものです。

この見直しによって僕は月\62,000の削減に成功する事が出来ました。

そこで今回の記事では、月\62,000削減に成功した具体的な方法と実践内容、また理由を解説したいと思います。

そして、固定費を削減したいけど、何をどう始めればいいか分からない方へ、少しでもお役に立てる記事になればと思います。

それでは解説していきます。

個人年金保険の解約(月¥15,000削減)

一つ目は【個人年金保険の解約】によって月¥15,000削減に成功しました。

詳細はこちらの記事でまとめておりますので、御参考下さい。

公的な国民保険や厚生年金(会社員)とは別に民間保険会社が運用する年金保険です。

簡単に言うと毎月決まった額を積み立てて、60歳以降に少しだけ積立額よりも増えて返ってくるよという保険商品です。

この少しだけというのがミソで本当に少しだけ増えて戻ってくるのです。

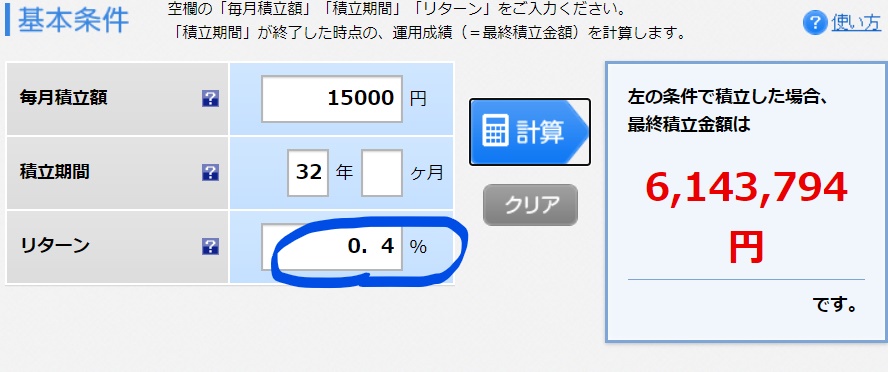

僕の場合は積立額576万→最大614万で年利0.4%という商品でした。

下記画像参照

増加額は少ないけど増えるだけいいんじゃないの?

確かに増加額は少ないし減るわけではないのでいいじゃんと思いますが、

自身で運用した方が高利回りで返ってくる可能性が高いのですよ

この視点が重要だったのです。僕は30年間全く持ち合わせていませんでした…

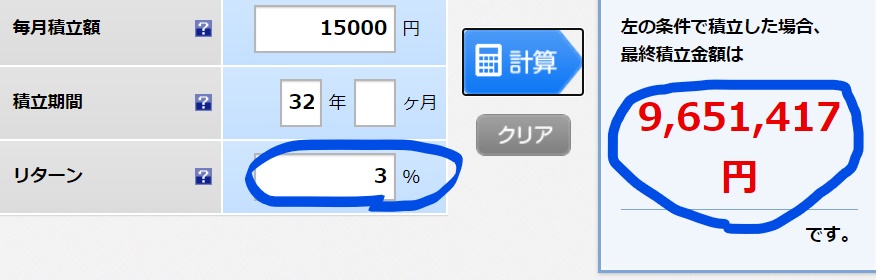

例えば同じ額を年利3%で運用できれば576万→965万と複利の力で膨れ上がるのです。

一目瞭然ですね!

結局保険会社も集めた資金で投資をして運用し、そこから手数料を差し引いた分を我々に還元している訳です。

同じように年利3%で運用していた場合、そこから手数料を保険会社の儲けとし、残りを還元する訳です。

間に入られてマージンを取られるぐらいなら自身で運用して余計な手数料を払わないようにすれば良い訳だね。

ここまで分かれば後は解約への行動を取るのみです。

-

保険会社へ連絡

-

解約手続き書を取り寄せる

-

書類に記入し投函

最初はめんどくさいし、書き慣れていないから大変だと思いますがこの手間を惜しまずにすることで

月の固定費を削減出来るので惜しみなく必ずやりましょう。

これで僕はまず月¥15,000の固定費削減が出来たのです。

養老保険の解約(月¥13,000削減)

二つ目は【養老保険の解約】によって月¥13,000削減に成功しました。

詳細はこちらの記事でまとめておりますので、御参考下さい。

養老保険は保険と貯蓄が織り交ざった保険商品です。

保険期間中に死亡した時、もしくは満期まで生存していた時、どちらにしても同じ金額がもらえる混ぜ混ぜ保険です。

そのため

-

保険料が割高

-

保障が中途半端

-

貯蓄目当てでも元本割れしてしまう

等、あまりオススメ出来る商品ではありませんでした。

混ぜ混ぜだと中途半端になって良くないんだね

僕自身の保険内容としては、10年間で積立額156万→死亡時、満期時受取額150万というもので

満期時に受取額が元本割れしてしまう商品でした(死亡保険としての機能もある混ぜ混ぜ商品の為)

割高な割に対した補償額でも無く、元本割れもする商品という事で自身で運用するべきと考え

解約に至りました。

解約するのがベスト、すぐ行動!

この解約に関しては

-

保険会社へ連絡

-

直接窓口での解約手続き

という流れで行いました。

窓口対応なのでもちろん、引き留められますが信念を持って解約決行しましょう。

これで僕は月¥13,000の固定費削減が出来たのです。

ドル建て積立保険の解約(月¥25,000削減)

三つ目は【ドル建て積立保険の解約】によって月¥25,000削減に成功しました。

詳細はこちらの記事でまとめておりますので、御参考下さい。

日本円ではなく、アメリカドルで運用する積立保険で、死亡保険も付いてくるよという商品です。

混ぜ混ぜ保険であり、米国への投資で運用し、手数料を差し引いて還元するよというものなので

自身で運用して、手数料を取られないようにするべきものです。

既に2つの保険を解約済でしたので、何となくの解約手続き要領も分かっていたので

すぐに実行できました。

行動!行動!

同じく

-

保険会社へ連絡

-

解約手続き書を取り寄せる

-

書類に記入し投函

で無事完了です。

慣れてしまえば、簡単ですね。知っているか知らないかで人間ってこうも行動への一歩が変わってくるのですね。

これで僕は月¥25,000の固定費削減が出来たのです。

生命保険・医療保険の見直し(月¥9,000削減)

四つ目は【生命保険・医療保険の見直し】によって月¥9,000削減に成功しました。

詳細はこちらの記事でまとめておりますので、御参考下さい。

結婚を機に何となく加入していた生命保険&医療保険。

掛捨てで月¥12,000程、お支払いしておりました。

ちょっと高いかなぁ。

でも家庭が出来たし、何かあったらまずいししょうがないよね。

こんな気持ちで支払い続けておりましたが、

『保険』とは本来、起こる確率は低いけど、起きたときに大きな損害を被るのに備えるもの。

医療保険に関しては、もう十分手厚い公的国民保険に加入しているからいらないんじゃない。

こんな事を学び、最低限必要な死亡保険は残しつつ、いざという時の医療保険は【高額療養費制度】と貯蓄で賄うことに決めて解約と見直しに動きました。

さて、解約解約!見直し見直し!

-

保険会社へ連絡

-

保険担当に最低限の新プランを提案してもらう

-

解約と見直し書類の提出

という流れで行いました。

しかし、この解約と見直しには保険担当マンからかなり食い下がられました。

それは裏返しとして、保険屋さんにとっては儲けの多い商品だったのでしょう。

でもそんなのこちらには関係ありません!

それなら他で契約しなおします等言って、最低限のプランで見直しをしてもらい、

最終的に掛捨てで支払い続けていた月¥12,000→¥3,000にまで減らすことが出来ました。

これで僕は月¥9,000の固定費削減が出来たのです。

-

まとめ

これら四つの保険を見直し、解約という行動へ移したことで

僕は月¥62,000の固定費削減に成功しました。

もちろん各々加入している保険の種類や数が違うので、削減できる金額は変わってくると思いますが

見直すことで少なからず削減できると思います。

【貯める力】を身に付け、これで得た余剰金で投資に回し【増やす力】を身に付けていく次第です。

この記事を読んで、すぐに行動してみようという方が少しでも増えてくれたら嬉しいです。

皆でマネーリテラシーを高めて少しでも豊かな生活を送れるように日々学んでいきましょう!

ありがとうございました、ではまた!

コメント