こんばんは、のりのりです。

今回は【ドル建て積立保険の解約】についてです。

※前回養老保険の解約記事はこちら

※前々回個人年金保険の解約記事はこちら

〇〇〇〇〇〇生命の当保険に、2018年に加入し約3年支払い続けておりました。

内容としましては

①月250ドル(=\25,000 1ドル100円で計算)お支払い

②年3,000ドル(=\300,000 1ドル100円で計算)お支払い

③10年お支払い(30,000ドル=\3,000,000で13年後から年2.5%増で解約返戻金として受取可能。

例えば13年後の解約では返戻率101.5%,14年後の解約では返戻率103.8%と増加し32年後の60歳時の解約では返戻率153.1%(\4,643,600)という商品でした。

④死亡時の保障81,000ドル(\8,100,000)

まさに、投資は投資、保険は保険、混ぜるな危険な商品です。

このような状況で、3年積み立てており(計\900,000),後7年積み立てて、60歳まで寝かせれば返戻率153.1%なので支払い総額\3,000,000に対して受取は\4,600,000(1ドル100円で計算)なので、そのままでもいいのではと思いながら勉強しておりました。また、ここで解約してしまうと返戻率50%で\900,000積み立てて、\450,000の受取で損してしまうという状況でした。

そこでシミュレーションを行い、数字から判断してみようと考えました。

まず、解約返戻金\450,000を元本に30年、年率3%でシミュレーションした場合

運用額は\1,090,000となり、

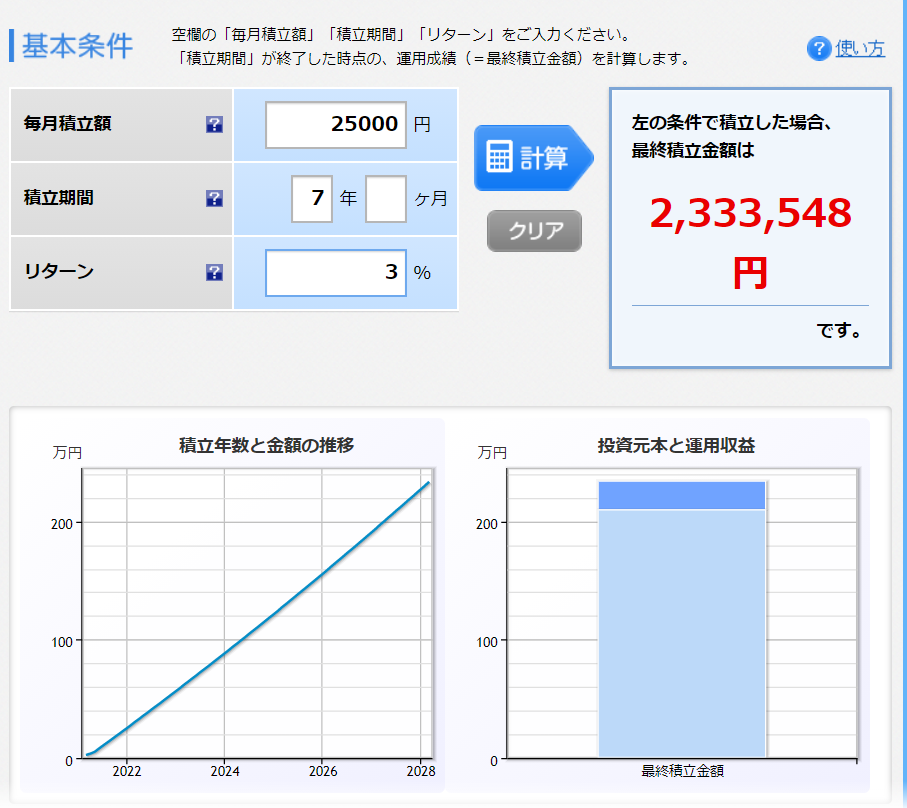

残り7年支払う予定だった月\25,000を 7年 年率3%で積立運用した場合

\2,330,000となり、これを元本に残り23年、年率3%で運用すると

運用額は\4,600,000となり合計\4,600,000+\1,090,000=\5,690,000になります。

解約して損した分も十分に取り返す事が出来、更に+で受け取れる計算となるわけだね。

年率運用を3%で計算しての額であり、これを4%もしくは5%で運用できれば更に増える計算となるわけです。

このことから、【ドル建て積立保険の解約】を決意することが出来、新たに投資へ回せるお金を形成することが出来ました。

これまでの保険の解約についても、皆が言うからやめた方がいいんだと何も考えずに解約するのではなく、自身で考え、数字で判断し、決断するのが大事な事だと思います。

いかがでしょうか、食費や生活必需品等の見直しでここまでの金額を削減するのは相当難しい事だと思います。

ですので、私は声を大にして言いたいです。

『無駄で不要な保険をいったん見直そう!』と!!

解約手続きめんどくさいという声もあるかと思いますが、最初だけです。

一回やってしまえば毎月の固定費を減らすことが出来るのです。

その手間は惜しまずかける価値があると思います。

ぜひ皆さん、一歩目を踏み出し行動に移してみましょう!

ありがとうございました、では、また!

コメント