こんばんは、のりのりです。

今回は【生命保険+医療保険の見直しと解約】についてです。

※前回ドル建て保険の解約記事はこちら

※前々回養老保険の解約記事はこちら

※前々前回個人年金保険の解約記事はこちら

〇〇生命の生命保険+医療保険混合型の商品に、2018年に加入し約3年支払い続けておりました。

内容としましては

①月\12,000のお支払い

②死亡時・就労不能時に逓減保障として保険金が支払われる。

③医療保険としての役割もあり、入院時や手術時、ガンを患った際に保険金が支払われる。

結婚を機に、何か入っておかないといけないなぁ

掛け捨てで若干高いけど念のためということで何も考えずに入っておりましたが、

お金の勉強を始めたことで、相場的にも高いし不要だなと考えるようになり、見直すことに致しました。

そもそも「保険」というのは起こる確率は低いけど、起きたときの損失が大きいものに備えるというものです。

その考えから、死亡保険に関しては該当するので残しておくことにしました。

次に医療保険ですが、私たちは会社員であれば国が運営する健康保険にすでに加入しており

十分な手厚い保障も備わっております。

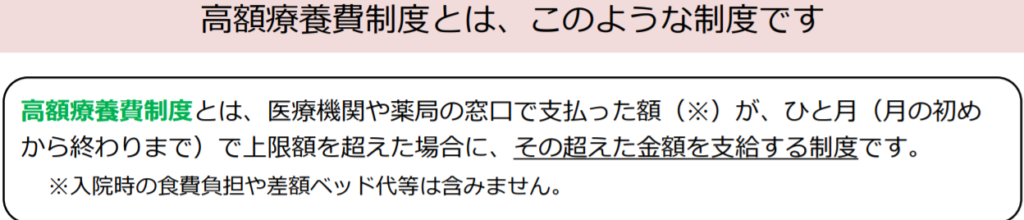

特に「高額療養費制度」という制度をご存じでしょうか?

厚生労働省より

という制度であり

というものです。

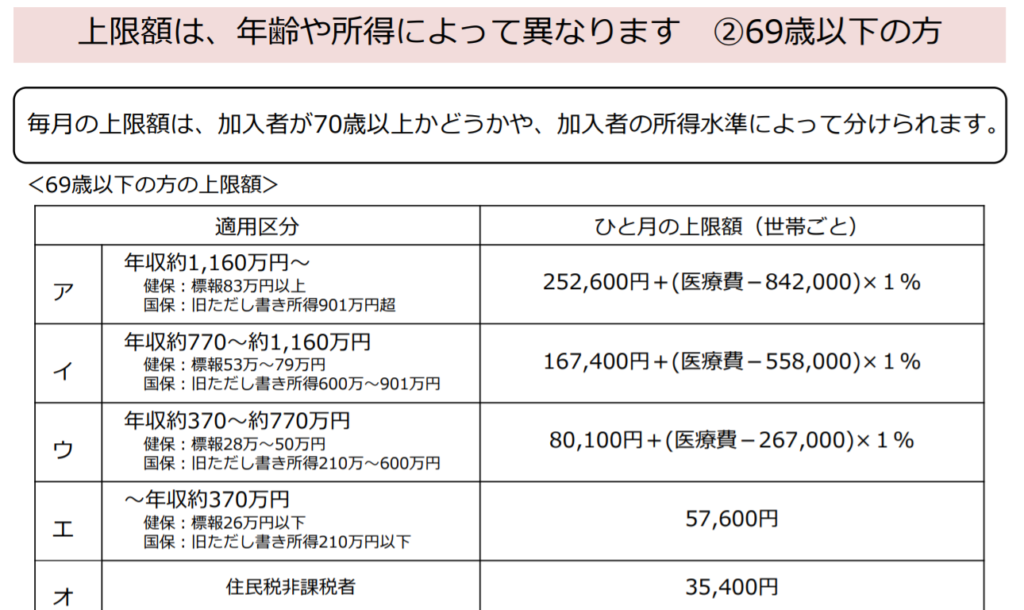

例を挙げてみましょう。

「ウ」に該当する方が一般的には多いと思いますので、それを参考にしてみます。

40歳 年収600万 1ヶ月の医療費が\500,000の場合。

80,100+(500,000-267,000)×1%(0.01)=82,430となります。

医療費が\500,000かかったとしても実負担は\82,430で済むという制度なのです。

このような制度がある中で毎月掛け捨てで無駄になる可能性が多い

医療保険を払い続けるよりは、その時用に自身で生活防衛資金を貯めておいて、

その分の固定費を削減して運用に回した方がいいと考えました。

なので今回は完全な解約ではなく死亡保険は残しつつ、医療保険を省くという選択をしました。

それにより、月\12,000の支払いから月\3,000の支払いまで削減することが出来ました。

前々前回、前々回、前回、今回と合計で\62,000の固定費削減に成功です。

知っているか知らないかとでここまで違いも出てきますし、判断する際にとても欠かせない知識となる訳です。

勉強しましょう!行動しましょう!と私も常に呼びかけていきたいと思います。

ありがとうございました、では、また!

※保険解約まとめ記事はこちら

コメント