こんばんは、のりのりです。

本日は【養老保険の解約】についてです。

2014年に加入した〇〇〇生命の【養老保険】。

内容としては

①月々\13,000のお支払(1年で\156,000)

②10年間のお支払(計\1,560,000)

③15年後に受取可能(\1,500,000)

④死亡保障\1,500,000というものでした。

なぜ、2014年にこの保険に加入したのか理解に苦しみます。

両学長の言うまさに、保険は保険、貯蓄は貯蓄、投資は投資、混ぜるな危険です。

投資になっていないし、保険としては低保障ですし、最終的に受取額が減ってしまうという、本当になぜ入ったのか理解に苦しみます。(大事なことなので2回言いました)

この保険は6年支払っており(計\936,000)、後4年支払うことも考えたのですが、

この時点で解約返戻率が80%と高く(\750,000)、その返戻金と支払う予定の\13,000を投資に回して自身で運用した方が良いということで、即解約へと動くことが出来ました。

実際にシミュレーションしてみたのですが

まず、返戻金\750,000を3%の運用で9年(残り支払い期間4年+受け取れるまでの5年合わせて9年)で

シミュレーションすると\980,000となります。

次に

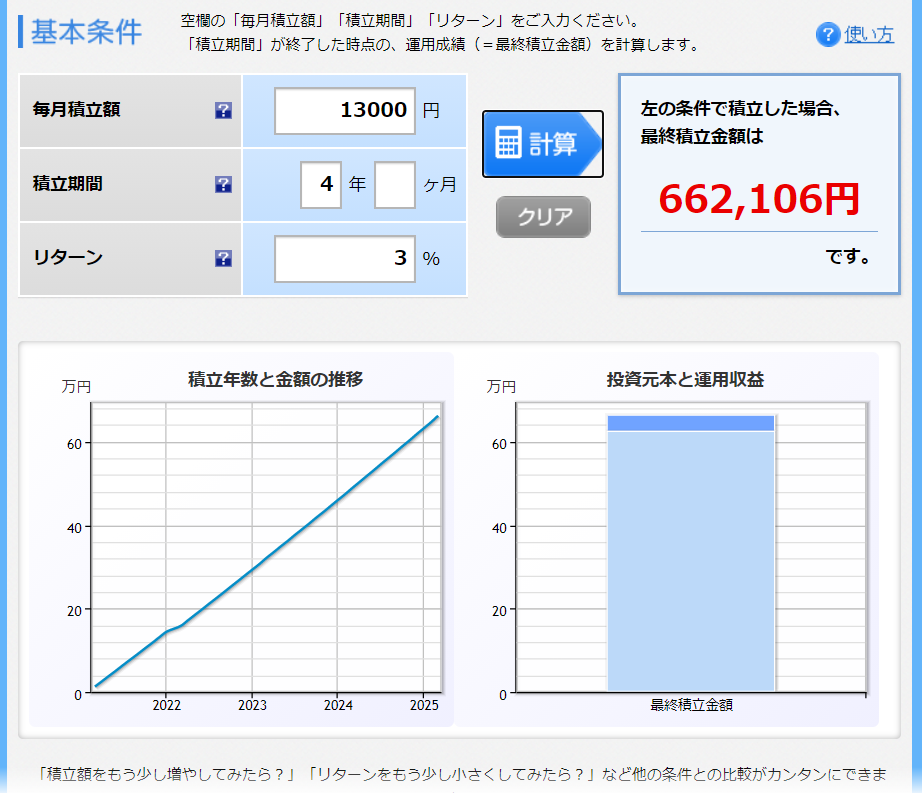

残り支払い続ける予定だった\13,000×48か月(4年で\624,000)を3%の運用で4年でシミュレーションすると\660,000となり

それを元本として残り5年を3%で運用すると

\740,000になります。

合計すると\980,000+740,000=\1,720,000となります。

このことから、解約して返戻金が8割であったとしても自身で運用した方がプラスになる可能性が高くなると考え解約に至りました。

お金のことについて何も知らないとこのような考えに至ることすら出来ないので

学んで知識として身に付けることが出来て本当に良かったと思います。

そしてこの解約により、月\13,000の固定費削減をすることが出来ました。

固定費削減により着実に【貯める力】を伸ばすことが出来ております。

皆さんも一歩ずつ着実に進めていきましょう。

ありがとうございました、では、また!

※ドル建て保険解約記事はこちら

※生命保険と医療保険見直しと解約記事はこちら

※保険解約まとめ記事はこちら

コメント